രജിസ്ട്രേഷൻ

രജിസ്ട്രേഷൻ

- GST-യിൽ രജിസ്റ്റർ ചെയ്യുന്നത്തിൻറ്റെ പ്രയോജനങ്ങൾ എന്തെല്ലാമാണ്?

- GST രജിസ്ട്രേഷൻ ഇല്ലാത്ത ഒരാൾക്കു ഇൻപുട്ട് ടാക്സ് ക്രൈഡിറ്റ് അവകാശപ്പെടാനും നികുതി പിരിക്കാനും സാധ്യമാണോ?

- രജിസ്ട്രേഷൻ പ്രാബല്യത്തിൽ വരുന്ന തിയതി എന്നാണ്?

- മോഡൽ GST നിയമപ്രകാരം ആർക്കൊക്കെയാണ് രജിസ്ട്രേഷൻ എടുക്കാൻ ബാധ്യതയുള്ളത്?

- മൊത്തം വിറ്റുവരവ് എന്നാൽ എന്താണ്?

- നിർബന്ധമായും രജിസ്ട്രേഷൻ എടുക്കേണ്ടത് ആരൊക്കെയാണ്?

- ചരക്കു സേവന നികുതി നിയമപ്രകാരം രജിസ്ട്രേഷൻ എടുക്കാനുള്ള സമയപരിധി ഏതാണ്?

- ഒരേ PAN നമ്പറിൻ കീഴിൽ പല സംസ്ഥാനങ്ങളിൽ പ്രവർത്തിക്കുന്നവർക്ക് ഒരു രജിസ്ട്രേഷൻ മതിയോ?

- ഒരേ സംസ്ഥാനത്ത് ഒന്നിലധികം ബിസിനസ് വെർട്ടിക്കലുകൾ ഉള്ളവർക്ക് വെവ്വേറെ രജിസ്ട്രേഷൻ എടുക്കാമോ?

- ചരക്കു സേവന നികുതി അടയ്ക്കാൻ ബാധ്യത ഇല്ലാത്ത ഒരാൾക്ക് സ്വന്തം ഇഷ്ടപ്രകാരം രജിസ്ട്രേഷൻ എടുക്കാൻ വകുപ്പുണ്ടോ?

- രജിസ്ട്രേഷൻ ലഭിക്കാൻ PAN (പെർമെന്നൻറ്അക്കൗണ്ടനമ്പർ) കൈവശത്തിലുണ്ടാവേണ്ടത് നിർബന്ധമാണോ?

- ഡിപ്പാർട്മെൻറ്റിനു ചുമതലപ്പെടുത്തിയ ഉദ്യോഗസ്ഥൻ (proper officer) മുഖേന സ്വമേധയാ ഒരാളെ രജിസ്റ്റർ ചെയ്യാൻ നടപടിയെടുക്കാമോ?

- ചുമതലയുള്ള ഉദ്യോഗസ്ഥന് രജിസ്ട്രേഷന് വേണ്ടിയുള്ള അപേക്ഷ നിരസിക്കാമോ?

- ഏതെങ്കിലും ആൾക്ക് നൽകുന്ന രജിസ്ട്രേഷൻ സ്ഥിരമാണോ?

- GST നിയമപ്രകാരം ഐക്യരാഷ്ട്രസംഘടനയുടെ ഘടകങ്ങൾ രജിസ്റ്റർ ചെയ്യണമോ?

- ഐക്യരാഷ്ട്രസംഘടനക്ക് ചരക്കുസേവനങ്ങൾ സപ്ലൈ ചെയ്യുന്നവരുടെ ഉത്തരവാദിത്തങ്ങൾ എന്തൊക്കെയാണ്?

- സർക്കാർ സ്ഥാപനങ്ങൾ രജിസ്റ്റർ ചെയ്യേണ്ടതുണ്ടോ?

- കാഷ്വൽ ട്രാക്റ്റബിൾ പേഴ്സൺ ആരാണ്?

- നോൺറെസിഡൻറ് ടാക്റ്റബിൾ പേഴ്സൺ ആരാണ്?

- നോൺറെസിഡൻറ്/കാഷ്വൽ ടാക്റ്റബിൾ പെർസൺന്റെ രജിസ്ട്രേഷൻ സാധുത്താ കാലാവധി എത്രയാണ്?

- പ്രത്യേക വിഭാഗമെന്ന നിലയിൽ നോൺറെസിഡൻറ് ടാക്സസബിൾ പേഴ്സൺ/കാഷ്വൽ ടാക്റ്റബിൾ പേഴ്സൺ രജിസ്ട്രേഷൻ സമയത്തു എന്തെങ്കിലും മുൻകൂർ നികുതി അടക്കേണ്ടതുണ്ടോ?

- രജിസ്ട്രേഷൻ സർട്ടിഫിക്കറ്റിൽ മാറ്റങ്ങൾ അനുവദനീയമാണോ?

- രജിസ്ട്രേഷൻ സർട്ടിഫിക്കറ്റ് റദ്ദാക്കുന്നത് അനുവദനീയമാണോ?

- കേന്ദ്ര ചരക്കു സേവന നികുതി (GST) നിയമപ്രകാരമുള്ള രജിസ്ട്രേഷൻ ക്യാൻസൽ ചെയ്താൽ, അത് സംസ്ഥാന ചരക്കു സേവന നികുതി (GST) നിയമപ്രകാരമുള്ള ക്യാൻസലേഷൻ ആയി കണക്കാക്കാമോ?

- ചുമതലപ്പെട്ട ഉദ്യോഗസ്ഥന് സ്വമേധയാ രജിസ്ട്രേഷൻ സർട്ടിഫിക്കറ്റ് റദ്ദാക്കാമോ?

- വസ്തുതകൾ ഒളിപ്പിച്ചു വച്ചോ അസത്യപ്രസ്താവനകൾ നടത്തിയോ കൃത്രിമമായോ രജിസ്ട്രേഷൻ വാങ്ങിയാൽ എന്ത് സംഭവിക്കും?

- GST നിയമപ്രകാരം സേവനങ്ങൾക്ക് കേന്ദ്രികൃത രജിസ്ട്രേഷൻ എടുക്കാമോ?

- ഒരു നികുതിദായകന് ഒരു സംസ്ഥാനത്ത ഒന്നിലധികം ബിസിനസ്സ് വെർട്ടിക്കലുകൾ ഉണ്ടെങ്കിൽ അയാൾ ഓരോ ബിസിനസ്സ് വെർട്ടിക്കലിനും പ്രത്യേകം പ്രത്യേകം രജിസ്ട്രേഷൻ എടുക്കേണ്ടതുണ്ടോ?

- ISD എന്നാൽ ആരാണ്?

- നിലവിൽ നികുതിയടക്കുന്നയാളെന്ന നിലയിലുള്ള രജിസ്ട്രേഷൻ കൂടാതെ ISD-ക്കപ്രത്യേക രജിസ്ട്രേഷൻ ആവശ്യമുണ്ടോ?

- ഒരു നികുതിദായകന് ഒന്നിലധികം |SD-കൾ സാധ്യമാണോ?

- ഒരു ബിസിനസ് കൈമാറ്റം ചെയ്യുമ്പോൾ രജിസ്ട്രേഷനെ സംബന്ധിച്ച എന്തെല്ലാം ബാധ്യതയാണുള്ളത്?

- നിലവിലുള്ള സെൻട്രൽ എക്സൈസ്/സേവനനികുതി/വാറ്റ നിയമപ്രകാരം രജിസ്റ്റർ ചെയ്തിട്ടുള്ളവർ GST-യിൽ പുതിയ രജിസ്ട്രേഷൻ എടുക്കണമോ?

- മറ്റുള്ളവർക്കു വേണ്ടി ജോബ് വർക്ക് ചെയ്യുന്നവർ നിർബന്ധമായും രജിസ്റ്റർ ചെയ്യേണ്ടതുണ്ടോ?

- ചരക്കുകൾ ജോബ് വർക്കറുടെ ബിസിനസ്സസ്ഥാപനത്തിൽ നിന്നും സപ്ലൈ ചെയ്യാമോ?

- രജിസ്ട്രേഷൻ സമയത്തു നികുതിദായകൻ അയാളുടെ എല്ലാ സ്ഥലങ്ങളുടെയും വിവരങ്ങൾ അറിയിക്കണമോ?

- ചെറുകിട കച്ചവടക്കാരെയും കമ്പ്യൂട്ടർ സംവിധാനങ്ങൾ ഇല്ലാ ത്തവരെയും സഹായിക്കാൻ എന്തെങ്കിലും സംവിധാനമുണ്ടോ?

- GSTN രജിസ്ട്രേഷനിൽ ഡിജിറ്റൽ ഒപ്പിനുള്ള സൗകര്യം ഉണ്ടോ?

- ഓൺലൈൻ അപേക്ഷയിൽ തീരുമാനമെടുക്കാനുള്ള സമയ പരിധി എത്രയാണ്?

- ഓൺലൈൻ അപേക്ഷയിൽ എന്തെങ്കിലും ചോദ്യങ്ങൾ ഉണ്ടായാൽ അപേക്ഷകന് പ്രതികരിക്കാൻ എത്ര സമയമുണ്ട്?

- രജിസ്ട്രേഷൻ നിരസിക്കാനുള്ള നടപടി എന്താണ്?

- അപേക്ഷയുടെ തീർപ്പിനെ സംബന്ധിച്ച എന്തെങ്കിലും ആശയ വിനിമയം ഉണ്ടായിരിക്കുന്നതാണോ?

- രജിസ്ട്രേഷൻ സർട്ടിഫിക്കറ്റ് GSTN പോർട്ടലിൽ നിന്ന് ഡൗൺലോഡ് ചെയ്യാൻ സാധിക്കുമോ?

- രജിസ്ട്രേഷൻ ഓർഡറിൻറ്റെ ക്യാൻസലേഷൻ പിൻവലി ക്കാൻ സാധിക്കുമോ?

- രജിസ്ട്രേഷൻ റദ്ദാക്കുന്നത് ആ രജിസ്ട്രേഷൻ റദ്ദാക്കപ്പെട്ട വ്യക്തിയിൽ എന്തെങ്കിലും നികുതിബാധ്യതകൾ ഏൽപ്പിക്കുമോ?

- കാഷ്വൽ ടാക്റ്റബിൾ വ്യക്തിയും നോൺറെസിഡെൻറ്റ് ടാക്റ്റബിൾ വ്യക്തിയും തമ്മിലുള്ള വ്യത്യാസം എന്താണ്?

GST-യിൽ രജിസ്റ്റർ ചെയ്യുന്നത്തിൻറ്റെ പ്രയോജനങ്ങൾ എന്തെല്ലാമാണ്?

GST നിയമപ്രകാരം രജിസ്റ്റർ ചെയ്യുന്നതു കൊണ്ട് ബിസിനസിനു താഴെ പറയുന്ന പ്രയോജനങ്ങൾ ഉണ്ട്.

- ചരക്കുകളുടെയും സേവനങ്ങളുടെയും സപ്ലയർ ആയി നിയമ പ്രകാരം അംഗീകാരം ലഭിക്കുന്നു

- ബിസിനസ് ചരക്കു സേവനങ്ങൾ സപ്ലൈ ചെയ്യുമ്പോൾ അടയ്ക്കേണ്ട നികുതിക്ക് ഉപയോഗിക്കാവുന്ന രീതിയിൽ ചരക്കുകളും സേവനങ്ങളും സ്വീകരിച്ചപ്പോൾ അടച്ച നികുതിയുടെ ശരിയായ കണക്കുവയ്ക്കൽ

- വാങ്ങുന്നവരിൽ നിന്നും നികുതി പിരിക്കാനുള്ള അധികാരവും ചരക്കുകളോ സേവനങ്ങളോ സ്വീകരിക്കുന്നവരിലേക്കു അടച്ച നികുതിയുടെ ക്രൈഡിറ്റ് നൽകാനുള്ള അധികാരവും.

- GST നിയമങ്ങൾക്കു കീഴിൽ നൽകിയിട്ടുള്ള നിരവധി മറ്റ് ആനുകൂല്യങ്ങളും പ്രത്യേകാവകാശങ്ങളും പ്രയോജനപ്പെടുത്താൻ ഉള്ള യോഗ്യത ലഭിക്കുന്നു.

GST രജിസ്ട്രേഷൻ ഇല്ലാത്ത ഒരാൾക്കു ഇൻപുട്ട് ടാക്സ് ക്രൈഡിറ്റ് അവകാശപ്പെടാനും നികുതി പിരിക്കാനും സാധ്യമാണോ?

അല്ല. GST രജിസ്ട്രേഷൻ ഇല്ലാത്തയാൾക്കു കസ്റ്റമറുടെ കയ്യിൽ നിന്നും നികുതി വാങ്ങാനോ അയാളടച്ച ഇൻപുട്ട് ടാക്സ് ക്രൈഡിറ്റ് അവകാശപ്പെടാനോ കഴിയില്ല.

രജിസ്ട്രേഷൻ പ്രാബല്യത്തിൽ വരുന്ന തിയതി എന്നാണ്?

രജിസ്ട്രേഷൻ എടുക്കാൻ ബാധ്യത വന്ന് മുപ്പത് ദിവസത്തിനുള്ളിൽ അപേക്ഷ നൽകുന്നയാളിന് രജിസ്ട്രേഷന് ബാധ്യത ഉണ്ടായ തിയതി മുതൽ രജിസ്ട്രേഷന് സാധുതയുണ്ട്. രജിസ്ട്രേഷന് ബാധ്യത ഉണ്ടായി മുപ്പത് ദിവസത്തിനു ശേഷം അപേക്ഷ സമർപ്പിക്കുന്ന ആളിന് രജിസ്ട്രേഷൻ നൽ കുന്ന തിയതി മുതൽ രജിസ്ട്രേഷൻ സാധുതയുള്ളതായി കണക്കാക്കും.

നികുതി ഇളവ് പരിധിക്കുള്ളിൽ വിറ്റുവരവ് ഉള്ളയാൾ, സ്വന്തം ഇഷ്ടപ്രകാരം രജിസ്ട്രേഷന് അപേക്ഷിച്ചാൽ, രജിസ്ട്രേഷൻ നൽകുന്ന ഉത്തരവിൻറ്റെ തിയതി മുതൽ രജിസ്ട്രേഷൻ സാധുവായിരിക്കും.

മോഡൽ GST നിയമപ്രകാരം ആർക്കൊക്കെയാണ് രജിസ്ട്രേഷൻ എടുക്കാൻ ബാധ്യതയുള്ളത്?

CGST/SGST നിയമം, 2017 22-ആം വകുപ്പ് പ്രകാരം ജി.എസ്.റ്റി. നിയമത്തിനു കീഴിലുള്ള നികുതിയിൽ ചുമത്തന്ന (ചരക്കുകളുടെ അല്ലെ ങ്കിൽ സേവനങ്ങളുടെ) വിതരണം നടത്തുന്ന എല്ലാ വിതരണക്കാരും (ഏജന്റുമാർ അടക്കം) അവരുടെ ഒരു സാമ്പത്തിക വർഷത്തിലെ മൊത്തം വിറ്റുവരവ് ഇളവ് പരിധിയായ ഇരുപത് ലക്ഷം കവിയുകയാണെങ്കിൽ ആ വ്യക്തി ടാക്റ്റബിൾ സപ്ലൈ സ്വീകരിക്കുന്ന സംസ്ഥാനം/യൂണിയൻടെറിട്ടറി (ഡൽഹി, പുതുച്ചേരി)യിൽ രജിസ്ട്രേഷൻ എടുക്കേണ്ടതാണ്.

ഇന്ത്യൻ ഭരണഘടന 279A(4)(ജി) വകുപ്പ് പ്രകാരമുള്ള 11 സ്പെഷ്യൽ കാറ്റഗറി സംസ്ഥാനങ്ങളിൽ രജിസ്ട്രേഷൻ എടുക്കാനുള്ള വിറ്റുവരവ് ഇളവ് പരിധി പത്ത് ലക്ഷം രൂപയായിരിക്കും. കൂടാതെ, മേൽപറഞ്ഞ നിയമത്തിൻറ്റെ 24ആം വകുപ്പ് പ്രകാരം ചില പ്രത്യേക വിഭാഗങ്ങളിൽപെട്ട വിതരണക്കാർക്ക് വാർഷിക വിറ്റുവരവ് ഇരുപത് ലക്ഷത്തിൽ കുറവാണെങ്കിലും രജിസ്ട്രേ ഷൻ എടുക്കേണ്ടതായിട്ടുണ്ട്. മറുവശത്ത് ആക്ടിൻറ്റെ സെക്ഷൻ 23 പ്രകാരം തൻറ്റെ കാർഷിക ഉത്പന്നങ്ങൾ വിതരണം ചെയ്യുന്ന കൃഷിക്കാരനോ, നികുതി പൂർണമായും ഒഴിവാക്കപ്പെട്ട ചരക്ക്/സേവനങ്ങൾമാത്രം വിതരണം ചെയ്യുന്ന വിതരണക്കാരനോ ജി.എസ്.ടി. നിയമപ്രകാരം രജിസ്ട്രേഷൻ എടുക്കേണ്ട ആവശ്യമില്ല

മൊത്തം വിറ്റുവരവ് എന്നാൽ എന്താണ്?

CGST/SGST നിയമത്തിൻറ്റെ 2(6) പ്രകാരം മൊത്തം വിറ്റുവരവ് (അഗ്രഗ്രിഗേറ്റ്ടേണോവർ) എന്നത് താഴെ പറയുന്നവയുടെ ആകെ മൂല്യമാണ്

(i) നികുതി ഉള്ളതായിട്ടുള്ള എല്ലാ സപ്ലൈകളും

(ii) നികുതി ഒഴിവാക്കിയിരിക്കുന്ന സപ്ലൈകള്

(iii) എല്ലാ ചരക്കു വിമുക്തമാക്കിയിരിക്കുന്ന, സേവന കയറ്റുമതികളും

(iv) ഒരേ PAN നമ്പർ ഉള്ള ആളുടെ എല്ലാ അന്തർസംസ്ഥാന സപ്ലൈകളും

മേൽപറഞ്ഞവ്, അഖിലേന്ത്യാ അടിസ്ഥാനത്തിൽ കണക്കിലെടുക്കുന്നതാണ്. CGST, SGST, UTGST, IGST നിയമങ്ങള് പ്രകാരം അടച്ച നികുതികള് ഇതില് കണക്കിലെടുക്കേണ്ടതില്ല.

നികുതി അടക്കുന്ന വ്യക്തി സ്വന്തം അക്കൗണ്ടിലോ സ്വന്തം പ്രിൻസിപ്പൽ വ്യക്തികളുടെ പേരിലോ നടത്തുന്ന എല്ലാ സപ്ലൈകളും മൊത്തം വിറ്റു വരവിൽ ഉൾപ്പെടും.

റിവേഴ്സ്മാർജ-ൽ നികുതി അടക്കേണ്ട സപ്ലൈയുടെ മൂല്യവും, ഇൻ വെർഡ് സപ്ലൈയുടെ മൂല്യവും മൊത്തം വിറ്റുവരവിൽ പെടുന്നില്ല

ജോബ് വർക്ക് പൂർത്തിയാക്കിയ ശേഷമുള്ള വസ്തുക്കളുടെ മൂല്യം ജോബ് വർക്കറുടെ വിറ്റുവരവിൽ ഉൾപ്പെടുത്താനാകില്ല. അത് പ്രിൻസിപ്പൽ വ്യക്തിയുടെ സപ്ലൈ ആയി കണക്കാക്കപ്പെടും. അതുകൊണ്ട് തന്നെ അത്പ്രിൻസിപ്പൽ വ്യക്തിയുടെ വിറ്റുവരവിൽ ആണ് ഉൾപ്പെടുക.

നിർബന്ധമായും രജിസ്ട്രേഷൻ എടുക്കേണ്ടത് ആരൊക്കെയാണ്?

CGST/SGST ആക്ടിൻറ്റെ സെക്ഷൻ 24 പ്രകാരം താഴെപ്പറയുന്നവർ അവരുടെ വിറ്റുവരവ് നോക്കാതെ രജിസ്ട്രേഷൻ എടുക്കേണ്ടതാണ്.

i) നികുതിവിധേയമായ സംസ്ഥാനാന്തരസപ്ലൈ ചെയ്യുന്നവർ,

ii) താല്ക്കാലികമായി നികുതി അടയ്ക്കേണ്ടവർ (Casual Taxable Persons);

iii) റിവേഴ്സ്ചാർജിൽ നികുതി അടയ്ക്കേണ്ടവർ

iv) 9-ആം വകുപ്പിന് കീഴിലുള്ള 5-ആം ഉപവകുപ്പ് പ്രകാരം നികുതി അടക്കേണ്ട ഇ-കോമേഴ്സ് ഓപ്പറേറ്റർമാർ;

v) നോൺറസിഡൻറ് ടാക്റ്റബിൾ പേഴ്സൺസ്,

vi) 51-ആം വകുപ്പ് പ്രകാരം നികുതി പിരിച്ച് അടയ്ക്കേണ്ടവർ,

vii) കാര്യകർത്താവ് (agent) എന്ന നിലയിലോ അല്ലാതെയോ മറ്റുള്ളവർക്ക് വേണ്ടി ചരക്കുസേവന സപ്ലൈ ചെയ്യുന്നവർ,

viii) ഇൻപുട്ട സർവീസ് വിതരണകർത്താവ് (നിയമപ്രകാരം വെവ്വേറെ രജിസ്റ്റർ ചെയ്താലും ഇല്ലെങ്കിലും);

ix) 52-ആം വകുപ്പ് പ്രകാരം നികുതി ശേഖരിക്കേണ്ട ആളുകൾ;

x) ഓരോ ഇലക്ട്രോണിക കോമേഴ്സ് ഓപ്പറേറ്ററും;

xi) ഇന്ത്യക്കു പുറത്തുള്ള ഒരു സ്ഥലത്തു നിന്നും ഇന്ത്യയിൽ ഉള്ള റെജിസ്ട്രേഡ് അല്ലാത്ത ഒരാൾക്ക് വേണ്ടി ഓൺലൈൻ സേവനങ്ങളും ഡാറ്റാബേസ് വീണ്ടെടുക്കൽ സേവനങ്ങളും നല്കുന്ന ആളുകൾ

xii) കൗൺസിലിൻറ്റെ ശുപാർശപ്രകാരം കേന്ദ്രഗവണ്മെന്റ്റൈാ സ്റ്റേറ്റ ഗവണ്മെന്റ്റൈാ വിജ്ഞാപനപ്പെടുത്തുന്ന മറ്റ് ആളുകളോ വിഭാഗങ്ങളോ,

ചരക്കു സേവന നികുതി നിയമപ്രകാരം രജിസ്ട്രേഷൻ എടുക്കാനുള്ള സമയപരിധി ഏതാണ്?

രജിസ്ട്രേഷനു ആവശ്യമാകുന്ന തീയതി മുതൽ മുപ്പതു ദിവസത്തിനകം രജിസ്ട്രേഷൻ റൂൾസിൽ പറയുന്ന നിബന്ധനകൾക്കനുസരിച്ചു ഏതൊരാളും രജിസ്ട്രേഷൻ എടുക്കണം. എന്നാൽ കാഷ്വൽടാക്റ്റബിൾ വ്യക്തികളും നോൺറസിഡന്റ് ടാക്റ്റബിൾ വ്യക്തികളും ബിസിനസ് തുടങ്ങുന്നതിനു അഞ്ച് ദിവസം മുൻപെങ്കിലും രജിസ്ട്രേഷന് അപേക്ഷിക്കേണ്ടതാണ്.

ഒരേ PAN നമ്പറിൻ കീഴിൽ പല സംസ്ഥാനങ്ങളിൽ പ്രവർത്തിക്കുന്നവർക്ക് ഒരു രജിസ്ട്രേഷൻ മതിയോ?

മതിയാകില്ല. രജിസ്ട്രേഷനു ബാധ്യതയുള്ള ഓരോ ആളും വകുപ്പ് 22(1) പ്രകാരം GST അടക്കേണ്ടവരും ബിസിനസ്സ് നടത്തിവരുന്ന ഓരോ സം സ്ഥാനത്തം പ്രത്യേകം പ്രത്യേകം രജിസ്ട്രേഷൻ എടുക്കണം. മേൽപറഞ്ഞ വ്യക്തി ചരക്കു സേവന നിയമത്തിലെ 22-ആം വകുപ്പിലെ 1ആം ഉപവകുപ്പ് പ്രകാരം നികുതി അടക്കാനും ബാധ്യസ്ഥനാണ്.

ഒരേ സംസ്ഥാനത്ത് ഒന്നിലധികം ബിസിനസ് വെർട്ടിക്കലുകൾ ഉള്ളവർക്ക് വെവ്വേറെ രജിസ്ട്രേഷൻ എടുക്കാമോ?

സാധ്യമാണ്. ഒരേ സംസ്ഥാനത്ത് ഒന്നിലധികം ബിസിനസ് വെർട്ടിക്കലുകൾ ഉള്ളയാൾക്ക് നിബന്ധനകൾക്ക് വിധേയമായി ഓരോ ബിസിനസ് വെർട്ടിക്കലിനും പ്രത്യേകം പ്രത്യേകം രജിസ്ട്രേഷൻ എടുക്കാവുന്നതാണ്. (25-ആം വകുപ്പിലെ 2-ആം ഉപവകുപ്പ് പ്രകാരം).

ചരക്കു സേവന നികുതി അടയ്ക്കാൻ ബാധ്യത ഇല്ലാത്ത ഒരാൾക്ക് സ്വന്തം ഇഷ്ടപ്രകാരം രജിസ്ട്രേഷൻ എടുക്കാൻ വകുപ്പുണ്ടോ?

ഉണ്ട്. 25(3)-ആം വകുപ്പ് പ്രകാരം, ഒരു വ്യക്തിക്ക് 22-ആം വകുപ്പ പ്രകാരം രജിസ്റ്റർ ചെയ്യാൻ ബാധ്യതയില്ലെങ്കിലും സ്വന്തം ഇഷ്ടപ്രകാരം രജിസ്റ്റർ ചെയ്യാവുന്നതാണ്. അങ്ങനെ രജിസ്റ്റർ ചെയ്യുന്നയാൾക്ക് നികുതി ബാധ്യതയുള്ള രജിസ്റ്റർ ചെയ്തയാളിനുള്ളത് പോലെ ഈ നിയമത്തിൻറ്റെ വകുപ്പുകൾ ബാധകമാണ്.

രജിസ്ട്രേഷൻ ലഭിക്കാൻ PAN (പെർമെന്നൻറ്അക്കൗണ്ടനമ്പർ) കൈവശത്തിലുണ്ടാവേണ്ടത് നിർബന്ധമാണോ?

നിർബന്ധമാണ്. 1961-ലെ ആദായനികുതിനിയമപ്രകാരം ഉള്ള PAN ഉണ്ടെങ്കിൽ മാത്രമേ വകുപ്പ് 25(6) പ്രകാരമുള്ള രജിസ്ട്രേഷൻ ലഭിക്കാൻ അർഹതയുള്ളൂ.

എന്നാൽ സെക്ഷൻ 25(6)-ആം വകുപ്പിൽ പറയുന്ന 51-ആം വകുപ്പ് പ്രകാരം നികുതി കിഴിക്കേണ്ട വ്യക്തിക്ക് രജിസ്ട്രേഷൻ യോഗ്യതക്ക് വേണ്ടി പാൻ നമ്പറിന് പകരം ഇൻകംടാക്സ് ആക്ട് പ്രകാരം ഒരു ടാക്സ് ഡിഡക്ഷൻ ആൻഡ് കളക്ഷൻ അക്കൗണ്ട് നമ്പർ നൽകപ്പെടും.

25(7)-ആം വകുപ്പ് പ്രകാരം നോൺറസിഡൻറ്റ് ആയ നികുതി ബാധ്യത യുള്ളയാളിന് PAN നിർബന്ധമില്ല. അവർക്കു നിയമത്തിൽ പറയുന്ന മറ്റു രേഖകൾ മതിയാവും.

ഡിപ്പാർട്മെൻറ്റിനു ചുമതലപ്പെടുത്തിയ ഉദ്യോഗസ്ഥൻ (proper officer) മുഖേന സ്വമേധയാ ഒരാളെ രജിസ്റ്റർ ചെയ്യാൻ നടപടിയെടുക്കാമോ?

നടപടിയെടുക്കാം. GST നിയമവകുപ്പ് 25(8) പ്രകാരം ചുമതലപ്പെട്ട ഉദ്യോഗസ്ഥന് ബാധ്യതയുള്ള ഒരാൾ രജിസ്ട്രേഷൻ എടുക്കാതെയിരുന്നാൽ, അയാളെ രജിസ്റ്റർ ചെയ്യാൻ നടപടിയെടുക്കാം. GST നിയമപ്രകാരമോ നിലവിലുള്ള മറ്റ് ഏതെങ്കിലും നിയമപ്രകാരമോ ഉള്ള നടപടികൾക്കു പുറമെയാണിത്.

ചുമതലയുള്ള ഉദ്യോഗസ്ഥന് രജിസ്ട്രേഷന് വേണ്ടിയുള്ള അപേക്ഷ നിരസിക്കാമോ?

നിരസിക്കാം. CGST/SGST നിയമത്തിലെ 25(10)-ആം വകുപ്പ പ്രകാരം പരിശോധനകൾക്കു ശേഷം രജിസ്ട്രേഷനുള്ള അപേക്ഷ നിരസിക്കാവുന്നതാണ്.

ഏതെങ്കിലും ആൾക്ക് നൽകുന്ന രജിസ്ട്രേഷൻ സ്ഥിരമാണോ?

അതെ. ഒരിക്കൽ നൽകുന്ന രജിസ്ട്രേഷൻ സർട്ടിഫിക്കറ്റ് പിൻവ ലിക്കുകയോ, റദ്ദാക്കുകയോ, സ്റണ്ടർ ചെയ്യുകയോ, സസ്പെൻഡ് ചെയ്യുകയോ, ചെയ്തില്ലെങ്കിൽ സ്ഥിരമാണ്.

GST നിയമപ്രകാരം ഐക്യരാഷ്ട്രസംഘടനയുടെ ഘടകങ്ങൾ രജിസ്റ്റർ ചെയ്യണമോ?

ചെയ്യണം. CGST/SGST നിയമത്തിലെ 25(9)-ആം വകുപ്പ് പ്രകാരം എല്ലാ ഐക്യരാഷ്ട്രസംഘടനാഘടകങ്ങളും, വിദേശരാജ്യങ്ങളുടെ കോൺ സുലേറ്റ്, എംബസ്സികൾ എന്നിവയും, ഗവണ്മെൻറ്റനോട്ടിഫൈ ചെയ്തിരിക്കുന്ന വിഭാഗങ്ങളും GST പോർട്ടലിൽ നിന്നും ഒരു UIN (യൂണിക്സ് ഐഡൻറ്റിഫിക്കേഷൻ നമ്പർ) എടുക്കേണ്ടതാണ്. മേൽപറഞ്ഞ ID എല്ലാ സ്റ്റേറ്റിലും ഒരേ ഘടനയിലുള്ളതും GSTIN ഘടനയോടു പൊരുത്തപ്പെടുന്നതുമാണ്. ഈ നമ്പർ (ID) ഇതര സംസ്ഥാനങ്ങൾക്കും കേന്ദ്രത്തിനും പൊതുവായുള്ളതാണ്. അടച്ച നികുതി റീഫണ്ടചോദിക്കുന്നതിനും GST നിയമത്തിൽ പറയുന്ന ഏതു ആവ ശ്യങ്ങൾക്കും UIN ആവശ്യമാണ്.

ഐക്യരാഷ്ട്രസംഘടനക്ക് ചരക്കുസേവനങ്ങൾ സപ്ലൈ ചെയ്യുന്നവരുടെ ഉത്തരവാദിത്തങ്ങൾ എന്തൊക്കെയാണ്?

ഇത്തരം സംഘടനകൾക്ക് സപ്ലൈ ചെയ്യുന്ന നികുതി ബാധ്യതയുള്ളവർ ഇൻവോയസ്സുകളിൽ UIN കാണിക്കുകയും രജിസ്റ്റർ ചെയ്ത മറ്റൊരാളി നുള്ള സപ്ലൈ (B2B) ആയി കണക്കാക്കുകയും, ഇൻവോയസ്സുകൾ സപ്ലയർ അപ്ലോഡ് ചെയ്യുകയും വേണം.

സർക്കാർ സ്ഥാപനങ്ങൾ രജിസ്റ്റർ ചെയ്യേണ്ടതുണ്ടോ?

മറ്റു സംസ്ഥാനങ്ങളിൽ സാധനങ്ങൾ വാങ്ങുന്നതും എന്നാൽ പുറത്തേക്ക് സാധനങ്ങൾ സപ്ലൈ ചെയ്യാത്തതുമായ (അതിനാൽ GST രജിസ്ട്രേഷൻ എടുക്കേണ്ടത്തില്ലാത്ത) ഗവണ്മെൻറ്റ് അധികാരികൾക്കും പൊതുമേ ഖലാസ്ഥാപനങ്ങൾക്കും ബന്ധപ്പെട്ട സംസ്ഥാനഗവണ്മെൻറ്റ്അധികാരികൾ ക്കും ഒരു യുണിക് ഐഡൻറ്റിഫിക്കേഷൻ നമ്പർ നൽകുന്നതാണ് (UIN).

കാഷ്വൽ ട്രാക്റ്റബിൾ പേഴ്സൺ ആരാണ്?

CGST/SGST നിയമത്തിലെ 2(20)-ആം വകുപ്പ് പ്രകാരം, തനിക്ക് സ്ഥിരം ബിസിനസ്സ് സ്ഥലം ഇല്ലാത്ത ഏതെങ്കിലും സംസ്ഥാനത്തോ കേന്ദ്രഭരണ പ്രദേശത്തോ (union territory), പ്രിൻസിപ്പൽ വ്യക്തി എന്നനിലയിലോ ഏജൻറ് എന്ന നിലയിലോ മറ്റേതെങ്കിലും നിലയിലോ തൻറ്റെ ബിസിനസ്സിൻറ്റെ പുരോഗതിക്കു വേണ്ടി വല്ലപ്പോഴും ചരക്ക്/സേവനങ്ങളുടെ സേ ഉൾപ്പെടുന്ന ഇടപാടുകൾ നടത്തുന്ന വ്യക്തിയെയാണ് കാഷ്വൽ ടാക്റ്റബിൾ പേഴ്സൺ എന്ന വിളിക്കുന്നത്.

നോൺറെസിഡൻറ് ടാക്റ്റബിൾ പേഴ്സൺ ആരാണ്?

CGST/SGST നിയമത്തിലെ 2(77)-ആം വകുപ്പ് പ്രകാരം ഇന്ത്യയ്ക്കു പുറത്തു താമസിക്കുകയും ഇടക്ക് ഇവിടെവന്ന സ്ഥിരമായ ബിസിനസ്സ സ്ഥലമില്ലാതെ ഇടപാടുകൾ നടത്തുകയും ചെയ്യുന്നവരാണ് നോൺറെസിഡൻറ് ടാക്റ്റബിൾ പേഴ്സൺ,

നോൺറെസിഡൻറ്/കാഷ്വൽ ടാക്റ്റബിൾ പെർസൺന്റെ രജിസ്ട്രേഷൻ സാധുത്താ കാലാവധി എത്രയാണ്?

27(1)-ആം വകുപ്പ് പ്രകാരം രജിസ്ട്രേഷൻ മുതൽ 90 ദിവസം വരെയോ അപേക്ഷയിൽ പറഞ്ഞിരിക്കുന്ന കാലാവധി വരെയോ (ഇതിൽ ഏതാണോ ആദ്യം) ആണ് നോൺറെസിഡൻറ്/കാഷ്വൽ ട്രാക്റ്റബിൾ പേഴ്സ്ൻറ്റെ രജിസ്ട്രേഷൻറ്റെ സാധുത. എന്നാൽ അത്തരം ആളുകളുടെ അപേക്ഷ പ്രകാരം ചുമതലയുള്ള ഉദ്യോഗസ്ഥന് കാലാവധി വീണ്ടും 90 ദിവസത്തിൽ കൂടുതലല്ലാത്ത കാലയളവിലേക്ക് നീട്ടികൊടുക്കാവുന്നതാണ്.

പ്രത്യേക വിഭാഗമെന്ന നിലയിൽ നോൺറെസിഡൻറ് ടാക്സസബിൾ പേഴ്സൺ/കാഷ്വൽ ടാക്റ്റബിൾ പേഴ്സൺ രജിസ്ട്രേഷൻ സമയത്തു എന്തെങ്കിലും മുൻകൂർ നികുതി അടക്കേണ്ടതുണ്ടോ?

ഉണ്ട്. രജിസ്ട്രേഷൻ സമയത്തു സാധാരണയാളുകൾ നികുതി ഡെപോസിറ്റ് ചെയ്യേണ്ടതില്ലെങ്കിലും ഒരു കാഷ്വൽ ട്രാക്റ്റബിൾ പേഴ്സൺ അല്ലെ ങ്കിൽ നോൺറെസിഡൻറ് ടാക്റ്റബിൾ പേഴ്സൺ രജിസ്ട്രേഷന് അപേക്ഷിക്കുമ്പോൾ, രജിസ്ട്രേഷൻ ആവശ്യമുള്ള സമയത്തേക്ക്കണക്കാക്കുന്ന നികുതി മുൻകൂറായി അടയ്ക്കണം. ആദ്യത്തെ 90 ദിവസത്തിനു ശേഷം കാലാവധി നീട്ടണമെങ്കിൽ, കൂടുതലായി അങ്ങനെ സാധുത നീട്ടുന്ന കാലത്തേക്ക് പ്രതീക്ഷിക്കുന്ന നികുതിബാധ്യതയും ഡെപ്പോസിറ്റ്ചെയ്യേണ്ടതാണ്. (27(2) വകുപ്പും അതിനനുബന്ധമായ നിബന്ധനകളും പ്രകാരം).

രജിസ്ട്രേഷൻ സർട്ടിഫിക്കറ്റിൽ മാറ്റങ്ങൾ അനുവദനീയമാണോ?

അതെ. 28-ആം വകുപ്പ് പ്രകാരം ചുമതലപ്പെട്ട ഉദ്യോഗസ്ഥന് അയാൾ കണ്ടെത്തിയതോ അപേക്ഷകൻ നല്ലുന്നതോ ആയ വിവരങ്ങളുടെ അടിസ്ഥാനത്തിൽ രജിസ്ട്രേഷൻ വിവരങ്ങളിലുള്ള മാറ്റം, മാറ്റം വരുത്തുന്ന തിനുള്ള അപേക്ഷ സ്വീകരിച്ചു 15 ദിവസത്തിനുള്ളിൽ നിർദേശിക്കപ്പെട്ട രീതിയിൽ അനുവദിക്കുകയോ നിരസിക്കുകയോ, ചെയ്യാവുന്നതാണ്. ചിലപ്രധാന ഫീൽഡുകളിലുള്ള മാറ്റങ്ങൾക്കു മാത്രമേ ചുമതലപ്പെട്ട ഉദ്യോഗ സ്ഥൻറ്റെ അനുവാദം ആവശ്യമുള്ള. അല്ലാത്ത ഫീൽഡുകളിൽ ജി.എസ്ടി പോർട്ടലിൽ അപേക്ഷിക്കുന്നതിനനുസരിച്ചു രജിസ്ട്രേഷൻ സർട്ടിഫിക്കറ്റിൽ മാറ്റങ്ങൾ വരുത്താവുന്നതാണ്.

രജിസ്ട്രേഷൻ സർട്ടിഫിക്കറ്റ് റദ്ദാക്കുന്നത് അനുവദനീയമാണോ?

അതെ. CGST/SGST നിയമത്തിലെ 29-ആം വകുപ്പിൽ പറയുന്ന സാഹചര്യങ്ങളിൽ ചുമതലപ്പെട്ട ഉദ്യോഗസ്ഥന് ഏതു രജിസ്ട്രേഷനും റദ്ദാക്കാവുന്നതാണ്. ചുമതലപ്പെട്ട ഉദ്യോഗസ്ഥന് സ്വയം എടുക്കുന്ന നടപടി യിലോ, നിർദിഷ്ടരീതിയിൽ രജിസ്റ്റർ ചെയ്തയാളോ അയാളുടെ അവകാശികളോ (അയാൾ ജീവിച്ചിരിപ്പില്ലെങ്കിൽ) നൽകുന്ന അപേക്ഷയുടെ അടിസ്ഥാ നത്തിലോ, നിശ്ചിതരീതിയിലും കാലാവധിക്കുള്ളിലും രജിസ്ട്രേഷൻ റദ്ദാക്കാവുന്നതാണ്.

രജിസ്ട്രേഷൻ റൂൾസ് പ്രകാരം കാരണം കാണിക്കൽ നോട്ടീസിൻറ്റെ മറു പടി ലഭിച്ചു 30 ദിവസത്തിനകമോ (ചുമതലപ്പെട്ട ഉദ്യോഗസ്ഥൻ സ്വമേധയാ ക്യാൻസൽ ചെയ്യുന്ന കേസുകളിൽ) ക്യാൻസലേഷനുള്ള അപേക്ഷ ലഭിച്ചു 30 ദിവസത്തിനകമോ (വ്യക്തിയോ വ്യക്തിയുടെ നിയമപരമായ അവകാ ശിയോ ക്യാൻസലേഷനു വേണ്ടി അപേക്ഷിക്കുന്ന കേസുകളിൽ) ക്യാൻസലേഷൻ ഓർഡർ നൽകേണ്ടതാണ്.

കേന്ദ്ര ചരക്കു സേവന നികുതി (GST) നിയമപ്രകാരമുള്ള രജിസ്ട്രേഷൻ ക്യാൻസൽ ചെയ്താൽ, അത് സംസ്ഥാന ചരക്കു സേവന നികുതി (GST) നിയമപ്രകാരമുള്ള ക്യാൻസലേഷൻ ആയി കണക്കാക്കാമോ?

അതെ. ഒരു നിയമപ്രകാരമുള്ള രജിസ്ട്രേഷൻ ക്യാൻസൽ ചെയ്യൽ (ഉദാ: CGST ACT) അതിൻറ്റെ പരിപൂരകമായ നിയമപ്രകാരമുള്ള രജിസ്ട്രേഷനും റദ്ദാക്കും. (29(4)-ആം വകുപ്പ് പ്രകാരം).

ചുമതലപ്പെട്ട ഉദ്യോഗസ്ഥന് സ്വമേധയാ രജിസ്ട്രേഷൻ സർട്ടിഫിക്കറ്റ് റദ്ദാക്കാമോ?

ചെയ്യാം. 29(2)-ആം വകുപ്പിൽ പറയുന്ന ചില സാഹചര്യങ്ങളിൽ ചുമതലപ്പെട്ട ഉദ്യോഗസ്ഥന് സ്വന്തമായി രജിസ്ട്രേഷൻ റദ്ദാക്കാം. ഒരു സാധാരണ നികുതി വിധേയവ്യക്തി ആറു മാസത്തേക്ക് തുടർച്ചയായി റിട്ടേൺ ഫയൽ ചെയ്യാതിരിക്കുക, കോംപൗണ്ടിങ് നികുതിദായകൻ മുന്നു മാസത്തേക്ക് റിട്ടേൺ ഫയൽ ചെയ്യാതിരിക്കുക, രജിസ്ട്രേഷൻ കഴിഞ്ഞു ആറു മാസമായിട്ടും ബിസിനസ് തുടങ്ങാതിരിക്കുക, മുതലായ സാഹചര്യങ്ങ ളിലാണ് ചുമതലപ്പെട്ട ഉദ്യോഗസ്ഥൻ സ്വമേധയാ രജിസ്ട്രേഷൻ റദ്ദാക്കുന്നത്. ചുമതലപ്പെട്ട ഉദ്യോഗസ്ഥൻ സ്വാഭാവികനീതിയുടെ തത്വങ്ങൾ പാലിക്കേണ്ട താണ്. (S.29(2)|(e) വകുപ്പ് പ്രകാരം).

വസ്തുതകൾ ഒളിപ്പിച്ചു വച്ചോ അസത്യപ്രസ്താവനകൾ നടത്തിയോ കൃത്രിമമായോ രജിസ്ട്രേഷൻ വാങ്ങിയാൽ എന്ത് സംഭവിക്കും?

അങ്ങനെയുള്ള കേസുകളിൽ ചുമതലപ്പെട്ട ഉദ്യോഗസ്ഥന് മുൻ കൂർ പ്രാബല്യത്തോടെ രജിസ്ട്രേഷൻ ക്യാൻസൽ ചെയ്യാം. (വകുപ്പ് 29(2)|(e).

GST നിയമപ്രകാരം സേവനങ്ങൾക്ക് കേന്ദ്രികൃത രജിസ്ട്രേഷൻ എടുക്കാമോ?

ഇല്ല. നികുതി അടക്കേണ്ട വ്യക്തി ടാക്റ്റബിൾ സപ്ലൈ നടത്തുന്ന ഓരോ സംസ്ഥാനത്തിൽ നിന്നും വേറെ വേറെ രജിസ്ട്രേഷൻ എടുക്കേണ്ടതാണ്.

ഒരു നികുതിദായകന് ഒരു സംസ്ഥാനത്ത ഒന്നിലധികം ബിസിനസ്സ് വെർട്ടിക്കലുകൾ ഉണ്ടെങ്കിൽ അയാൾ ഓരോ ബിസിനസ്സ് വെർട്ടിക്കലിനും പ്രത്യേകം പ്രത്യേകം രജിസ്ട്രേഷൻ എടുക്കേണ്ടതുണ്ടോ?

വേണ്ട. എന്നാൽ നികുതിദായകന് അയാളുടെ ഇഷ്ടപ്രകാരം CGST ആക്ടിലെ 25(2) പ്രകാരം ഓരോ ബിസിനസ്സ് വെർട്ടിക്കലിനും പ്രത്യേകം രജിസ്ട്രേഷൻ എടുക്കാവുന്നതാണ്.

ISD എന്നാൽ ആരാണ്?

ഇൻപുട്ട് സർവീസ് വിതരണക്കാരൻ എന്നാണ് CGST/SGST നിയമത്തിൻറ്റെ 2(61)-ആം വകുപ്പിൽ SD-യെ നിർവ്വചിച്ചിരിക്കുന്നത്. ഇൻ പുട്ടസേവനങ്ങൾ സ്വീകരിക്കുന്നതിൻറ്റെ ഇൻവോയ്സ് കൈപ്പറ്റാനും വീണ്ടും അവയുടെ ടാക്സ് ക്രൈഡിറ്റ് സപ്ലയർ യൂണിറ്റുകളിലേക്ക് (ഒരേ പാൻ നമ്പർ ഉള്ള യൂണിറ്റുകൾ) ആനുപാതികമായി വിതരണം ചെയ്യാനും ഉള്ള ഓഫീസ് ആണ് ഇത്.

നിലവിൽ നികുതിയടക്കുന്നയാളെന്ന നിലയിലുള്ള രജിസ്ട്രേഷൻ കൂടാതെ ISD-ക്കപ്രത്യേക രജിസ്ട്രേഷൻ ആവശ്യമുണ്ടോ?

ഉണ്ട്. സാധാരണ രജിസ്ട്രേഷനിൽ നിന്നു വ്യത്യസ്ഥമായി SD രജിസ്ട്രേഷൻ നികുതിദായകനന്റെ ഒരു ഓഫീസിനു വേണ്ടിയുള്ളതാണ്.

ഒരു നികുതിദായകന് ഒന്നിലധികം |SD-കൾ സാധ്യമാണോ?

ഉത്തരം: അതെ. നികുതിദായകൻറ്റെ പല ഓഫീസുകൾക്കു വ്യത്യസ്ത രജിസ്ട്രേഷന് അപേക്ഷിക്കാം.

ഒരു ബിസിനസ് കൈമാറ്റം ചെയ്യുമ്പോൾ രജിസ്ട്രേഷനെ സംബന്ധിച്ച എന്തെല്ലാം ബാധ്യതയാണുള്ളത്?

ബിസിനസ് കൈമാറ്റം ചെയ്തു കിട്ടുന്നയാൾ, അല്ലെങ്കിൽ, പിൻഗാമി ക്ക് കൈമാറ്റത്തിൻറ്റെ അല്ലെങ്കിൽ പിന്തുടർച്ചയുടെ തീയതി മുതൽ രജിസ്റ്റർ ചെയ്തു പുതിയ രജിസ്ട്രേഷൻ എടുക്കാൻ ബാധ്യത ഉണ്ട്. (S(22)(3).

നിലവിലുള്ള സെൻട്രൽ എക്സൈസ്/സേവനനികുതി/വാറ്റ നിയമപ്രകാരം രജിസ്റ്റർ ചെയ്തിട്ടുള്ളവർ GST-യിൽ പുതിയ രജിസ്ട്രേഷൻ എടുക്കണമോ?

വേണ്ട. GST ശ്യംഖല അങ്ങനെയുള്ള എല്ലാ നികുതിദായകരെയും പുനർവിന്യസിക്കുകയും GSTIN നമ്പറോട് കൂടിയ താത്കാലികസർട്ടിഫിക്കറ്റ് നിയമിക്കപ്പെട്ട ദിവസം തന്നെ നൽകുകയും ചെയ്യും. ആറു മാസത്തിനകം വകുപ്പ് ഉദ്യോഗസ്ഥരുടെ മതിയായ പരിശോധനക്ക്ശേഷം അന്തിമ രജി സ്ട്രേഷൻ സർട്ടിഫിക്കറ്റ് ആയി മാറുകയും ചെയ്യും. താത്കാലിക രജി സ്ട്രേഷൻ അന്തിമ രജിസ്ട്രേഷൻ ആയി മാറ്റുന്നതിനായി അപേക്ഷാർത്ഥി കളോട് ഒരു നിശ്ചിതസമയത്തിനുള്ളിൽ ആവശ്യമായ എല്ലാ രേഖകളും വിവരങ്ങളും സമർപ്പിക്കാൻ ആവശ്യപ്പെടും. ഇവ നിശ്ചിതസമയത്തി നുള്ളിൽ സമർപ്പിക്കാതിരുന്നാൽ അവരുടെ താത്കാലിക GSTIN നമ്പർ റദ്ദക്കപെടുകയും ചെയും

ഇപ്പോൾ കേന്ദ്രീകൃത സർവീസsാക്സ് രജിസ്ട്രേഷനുള്ളവർ ബിസിനസ്സുള്ള ഓരോ സംസ്ഥാനത്തും പ്രത്യേകമായി പുതിയ രജിസ്ട്രേഷൻ അപേക്ഷകൾ സമർപ്പിക്കേണ്ടതാണ്.

മറ്റുള്ളവർക്കു വേണ്ടി ജോബ് വർക്ക് ചെയ്യുന്നവർ നിർബന്ധമായും രജിസ്റ്റർ ചെയ്യേണ്ടതുണ്ടോ?

വേണ്ടി, ജോബ് വർക്കർ സേവനങ്ങൾ സേ ചെയ്യുന്ന ആളാകയാൽ ആ വ്യക്തിയുടെ വിറ്റുവരവ് നിർദിഷ്ടപരിധിയായ 20/10 ലക്ഷം കവിഞ്ഞാൽ മാത്രം രജിസ്ട്രേഷൻ എടുത്താൽ മതിയാകും.

ചരക്കുകൾ ജോബ് വർക്കറുടെ ബിസിനസ്സസ്ഥാപനത്തിൽ നിന്നും സപ്ലൈ ചെയ്യാമോ?

ചെയ്യാം. പക്ഷേ ജോബ് വർക്കർ രജിസ്റ്റർ ചെയ്തിട്ടുണ്ടെങ്കിലോ, അല്ലെങ്കിൽ ജോബ് വർക്കറുടെ ബിസിനസ് സ്ഥാപനം പ്രിൻസിപ്പലിൻറ്റെ അഡിഷണൽ ബിസിനസ്സസ്ഥലമായി പ്രഖ്യാപിച്ചിട്ടുണ്ടെങ്കിലോ മാത്രം.

രജിസ്ട്രേഷൻ സമയത്തു നികുതിദായകൻ അയാളുടെ എല്ലാ സ്ഥലങ്ങളുടെയും വിവരങ്ങൾ അറിയിക്കണമോ?

വേണം. നികുതിദായകൻ രജിസ്ട്രേഷൻ അപേക്ഷയിൽ പ്രധാന ബിസിനസ്സസ്ഥലവും കൂടുതലായുള്ള മറ്റു ബിസിനസ്സസ്ഥലങ്ങളുടെയും വിവരങ്ങൾ അറിയിക്കേണ്ടതാണ്. CGST/SGST നിയമത്തിലെ വകുപ്പുകൾ 2(89), 2(85)-ലുമായി പ്രധാന ബിസിനസ്സസ്ഥലം, അഡിഷണൽ ബിസിനസ്സസ്ഥലം, എന്നിവ നിർവ്വചിച്ചിട്ടുണ്ട്.

ചെറുകിട കച്ചവടക്കാരെയും കമ്പ്യൂട്ടർ സംവിധാനങ്ങൾ ഇല്ലാ ത്തവരെയും സഹായിക്കാൻ എന്തെങ്കിലും സംവിധാനമുണ്ടോ?

അങ്ങനെയുള്ളവരെ സഹായിക്കാൻ താഴെപ്പറയുന്ന സജ്ജീകരണങ്ങൾ ചെയ്യുന്നതാണ്.

ടാക്സ് റിട്ടേൺ പ്രിപ്പേറർ (TRP). നികുതിവിധേയനായ ഒരു വ്യക്തിക്ക് രജി സ്ട്രേഷൻ അപേക്ഷ/റിട്ടേൺ ഇവ സ്വന്തമായി ഉണ്ടാക്കുകയോ, സഹായത്തിനായി ഒരു T.R.P.-യെ സമീപിക്കുകയോ ചെയ്യാം. നികുതിവിധേയനായ ആൾ നൽകുന്ന വിവരങ്ങളുടെ അടിസ്ഥാനത്തിൽ T.R.P. രജിസ്ട്രേഷൻ രേഖകൾ/ റിട്ടേൺ നിശ്ചിതഫോറത്തിൽ തയ്യാറാക്കുന്നു. T.R.P. തയ്യാറാക്കുന്ന അപേക്ഷകളിൽ പറയുന്ന വിവരങ്ങളുടെ നിയമപരമായ ഉത്തരവാദിത്തം നികുതിദാ യകനു തന്നെയാണ്. T.R.P. എന്തെങ്കിലും തെറ്റുകൾക്കോ, ശരിയല്ലാത്ത വിവരങ്ങൾക്കോ ഉത്തരവാദിയാകുകയില്ല.

ഫെസിലിറ്റേഷൻ സെൻറ്റർ (FC; നികുതി വിധേയനായ ആൾ/ചുമതല പ്പെട്ടയാൾ ഒപ്പിട്ടു നൽകുന്ന സമ്മറിഷീറ്റ് ഉൾപ്പെടെയുള്ള ഫോമുകളും രേഖകളും ഡിജിറ്റലൈസ് ചെയ്യുകയും അപ്ലോഡ് ചെയ്യുകയും ചെയ്യാൻ ഫെസിലിറ്റേഷൻ സെന്ററിന് ഉത്തരവാദിത്തമുണ്ട്. വിവരങ്ങൾ കോമൺ പോർട്ടലിൽ FC-യുടെ |D-യും പാസ്സ്വേർഡും ഉപയോഗിച്ച് അപ്ലോഡ് ചെയ്ത ശേഷം അതിൻറ്റെ അകന്നോളഡ്ജ്മെന്റ് FC ഒപ്പിട്ട്, പ്രിൻറ് ഔട്ട നികുതി ദായകന് രേഖയായി നൽകുന്നു. നികുതിദായകനു വേണ്ടി ഒപ്പിടാൻ അധി കാരപ്പെട്ടയാൾ ഒപ്പിട്ടു നൽകുന്ന സമ്മറിഷീറ്റ FC സ്കാൻ ചെയ്ത് അപ്ലോഡ് ചെയണം

GSTN രജിസ്ട്രേഷനിൽ ഡിജിറ്റൽ ഒപ്പിനുള്ള സൗകര്യം ഉണ്ടോ?

നികുതിദായകർക്ക് അവർ സമർപ്പിക്കുന്ന അപേക്ഷ വേണമെങ്കിൽ സാധുതയുള്ള ഡിജിറ്റൽ ഒപ്പോടു കൂടി നൽകാം. അപേക്ഷയും മറ്റു സമർപ്പണങ്ങളും ഇലക്ട്രോണിക്സ് ആയി ഒപ്പു വെക്കാൻ രണ്ടു വഴികൾ ഉണ്ട്. ഒന്നുകിൽ ആധാർ നമ്പർ വഴി ഇ-ഒപ്പു വെക്കാം അല്ലെങ്കിൽ ഡിജിറ്റൽ ഒപ്പു വഴി ഇ-ഒപ്പു വെക്കാം (നികുതിദായകൻറ്റെ ഡിജിറ്റൽ സിഗേച്ചർ സർട്ടിഫിക്കറ്റ് ജി.എസ്.ടി. പോർട്ടലിൽ രജിസ്റ്റർ ചെയ്താണ് ഡിജിറ്റൽ ഒപ്പു വെക്കുന്നത്). എന്നാൽ കമ്പനികൾക്കും ലിമിറ്റഡ് ലയബിലിറ്റി പാർട്ടർഷിപ്പുകൾക്കും ഡിജിറ്റൽ ഒപ്പു വഴി മാത്രമേ ഒപ്പിടാൻ കഴിയുകയുള്ളൂ. ഡിജിറ്റൽ ഒപ്പിടുന്നതിനു ലെവൽ 2 ലെവൽ 3 ഡി.എസ്.സി. സർട്ടിഫിക്കറ്റുകൾ മാത്രമേ സ്വീകാര്യമായിട്ടുള്ളൂ.

ഓൺലൈൻ അപേക്ഷയിൽ തീരുമാനമെടുക്കാനുള്ള സമയ പരിധി എത്രയാണ്?

അപ്ലോഡ് ചെയ്ത രേഖകളും വിവരങ്ങളും ക്രമപ്രകാരമാണെന്നു കണ്ടാൽ, സ്റ്റേറ്റ്, കേന്ദ്ര അധികാരികൾ മൂന്നു പൊതുവായുള്ള പ്രവൃത്തിദിനങ്ങൾക്കുള്ളിൽ അപേക്ഷയിൽ നടപടി സ്വീകരിക്കണം.

ഈ സമയത്തിനുള്ളിൽ അപേക്ഷയിൽ എന്തെങ്കിലും പൊരുത്തക്കേടോ പോരായ്മയോ ഉള്ളതായി അവർ ആശയവിനിമയം നടത്തുകയാണെങ്കിൽ അപേക്ഷകൻ ആ ആശയവിനിമയത്തിന് ശേഷം ഏഴ് ദിവസത്തിനുള്ളിൽ ആ പൊരുത്തക്കേട്രോ/പോരായ്മയോ തിരുത്തി നൽകേണ്ടതാണ്. ഇങ്ങനെ തിരുത്തൽ ലഭിച്ച ശേഷം കേന്ദ്ര/സംസ്ഥാന അധികാരികൾക്കു അപേക്ഷ സ്വീകരിക്കാനോ/നിരസിക്കാനോ ഏഴ് ദിവസം കൂടി സമയം ലഭിക്കുന്ന താണ്. രണ്ടു നികുതിയധികാരികളും നിർദിഷ്ടസമയത്തിനുള്ളിൽ ഒരു പ്രതികരണവും നല്ലുന്നില്ലെങ്കിൽ രജിസ്ട്രേഷൻ നൽകിയതായി കണക്കാക്കുകയും പോർട്ടൽ തനിയെ രജിസ്ട്രേഷൻ സർട്ടിഫിക്കറ്റ് പുറപ്പെടുവിക്കുകയും ചെയും.

ഓൺലൈൻ അപേക്ഷയിൽ എന്തെങ്കിലും ചോദ്യങ്ങൾ ഉണ്ടായാൽ അപേക്ഷകന് പ്രതികരിക്കാൻ എത്ര സമയമുണ്ട്?

പരിശോധനയിൽ ഏതെങ്കിലും ഒരു നികുതി അധികാരി എന്തെങ്കിലും ചോദ്യം ഉന്നയിക്കുകയോ തെറ്റു കണ്ടെത്തുകയോ ചെയ്താൽ അത് മറ്റേ നികുതി അധികാരിയെയും അപേക്ഷകനെയും GST കോമൺ പോർട്ടൽ വഴി മുന്നു പൊതുവായ പ്രവൃത്തിദിവസങ്ങൾക്കുള്ളിൽ അറിയിക്കണം. അപേ ക്ഷകൻ ഏഴ് ദിവസങ്ങൾക്കുള്ളിൽ തെറ്റു തിരുത്തുകയോ ചോദ്യത്തിനു മറുപടി പറയുകയോ വേണം. കൂടുതലായ രേഖകളോ വിശദീകരണങ്ങളോ ലഭിക്കുന്ന ടാക്സ് അധികാരികൾ ഏഴു പ്രവൃത്തിദിനത്തിനുള്ളിൽ മറുപടി നൽകുന്നതാണ്.

രജിസ്ട്രേഷൻ നിരസിക്കാനുള്ള നടപടി എന്താണ്?

രജിസ്ട്രേഷൻ നിരസിക്കുകയാണെങ്കിൽ അപേക്ഷകനെ ഒരു സ്പീക്കിങ് ഓർഡർ മുഖേന കാരണങ്ങൾ അറിയിക്കണം. അധികാരിയുടെ തീരുമാനത്തിനെതിരേ അപ്പീൽ നല്ലാൻ അപേക്ഷകന് അവകാശമുണ്ട്. CGST വകുപ്പ് 26(2) പ്രകാരം ഏതെങ്കിലും ഒരു അധികാരി (CGST/SGST ആക്ടപ്രകാരം) അപേക്ഷ നിരസിച്ചാൽ മറ്റേ അധികാരിയും നിരസിച്ചതായി കണക്കാക്കും. (CGST/SGST/UTGST ആക്റ്റ് പ്രകാരം).

അപേക്ഷയുടെ തീർപ്പിനെ സംബന്ധിച്ച എന്തെങ്കിലും ആശയ വിനിമയം ഉണ്ടായിരിക്കുന്നതാണോ?

GST കോമൺപോർട്ടലിൽ നിന്നുമുള്ള ഒരു ഇ-മെയിൽ ആയോ SMS വഴിയോ രജിസ്ട്രേഷൻ നല്ലിയതായോ നിരസിച്ചതായോ സംബന്ധിച്ച അപേക്ഷകനെ അറിയിക്കണം. അപേക്ഷകൻ ഏത് ഓഫിസിൻറ്റെ പരിധിയിൽ വരുന്നു എന്നത് ഈ ഘട്ടത്തിൽ അറിയിക്കണം.

രജിസ്ട്രേഷൻ സർട്ടിഫിക്കറ്റ് GSTN പോർട്ടലിൽ നിന്ന് ഡൗൺലോഡ് ചെയ്യാൻ സാധിക്കുമോ?

രജിസ്ട്രേഷൻ അനുവദിച്ചിട്ടുണ്ടെങ്കിൽ GSTN പോർട്ടലിൽ നിന്ന് ഡൗൺലോഡ് ചെയ്യാൻ സാധിക്കും.

രജിസ്ട്രേഷൻ ഓർഡറിൻറ്റെ ക്യാൻസലേഷൻ പിൻവലി ക്കാൻ സാധിക്കുമോ?

സാധിക്കും. പക്ഷേ ചില സന്ദർഭങ്ങളിൽ മാത്രം. ആദ്യത്തെ ക്യാൻസലേഷൻ, റദ്ദാക്കപ്പെട്ട വ്യക്തിയുടെയോ അല്ലെങ്കിൽ നിയമപരമായ അവകാശികളുടേയോ അഭ്യർത്ഥനയില്ലാതെ, ചുമതലപ്പെടുത്തിയ ഓഫീ സർ സ്വമേധയാ റദ്ദാക്കിയതാണെങ്കിൽ ക്യാൻസലേഷൻ പിൻവലിക്കാൻ സാധിക്കുന്നതാണ്. ഇത്തരം സന്ദർഭങ്ങളിൽ ക്യാൻസലേഷൻ, റദ്ദാക്ക പ്പെട്ട വ്യക്തിക്ക് ക്യാൻസലേഷൻ ഓർഡർ ലഭിച്ചു മുപ്പത് ദിവസത്തിനകം സ്വമേധയാ ചുമതലപ്പെട്ട ഉദ്യോഗസ്ഥനെ സമീപിച്ചു ക്യാൻസലേഷൻ പിൻവ ലിക്കാൻ അപേക്ഷിക്കാവുന്നതാണ്. ആ ഉദ്യോഗസ്ഥന് ക്യാൻസലേഷൻ പിൻവലിക്കാനുള്ള അപേക്ഷ/വിശദീകരണം ലഭിച്ചു. മുപ്പത് ദിവസത്തിനു ള്ളിൽ ക്യാൻസലേഷൻ പിൻവലിക്കാനോ അപേക്ഷ നിരസിക്കാനോ ഉള്ള അധികാരം ഉണ്ടായിരിക്കുന്നതാണ്.

രജിസ്ട്രേഷൻ റദ്ദാക്കുന്നത് ആ രജിസ്ട്രേഷൻ റദ്ദാക്കപ്പെട്ട വ്യക്തിയിൽ എന്തെങ്കിലും നികുതിബാധ്യതകൾ ഏൽപ്പിക്കുമോ?

അതെ, CGST/SGST ആക്ടിലെ സെക്ഷൻ 29(5) പ്രകാരം രജി സ്ട്രേഷൻ റദ്ദാക്കപ്പെട്ട വ്യക്തി, ഇലക്ട്രോണിക് ക്യാഷ് ക്രൈഡിറ്റ് ലെഡുർ വഴി ഒരു തുക അടയ്ക്കണം, ക്യാൻസലേഷന് തൊട്ടു മുൻപുള്ള ദിവസം സ്ലോക്ക് ചെയ്തിരിക്കുന്ന ഇൻപുട്ടുകൾക്കു ബാധകമായ ഇൻപുട്ട് ടാക്സ് ക്രൈഡിറ്റിനോ, അല്ലെങ്കിൽ കാപിറ്റൽ ഗുഡു് പ്ലാന്റ്, മെഷിനറി എന്നീ രൂപത്തിൽ കൈവശം വെച്ചിരിക്കുന്ന സെമി-ഫിനിഷ്ട അല്ലെങ്കിൽ ഫിനിഷ്ട ചരക്കുകളിൽ അടങ്ങിയിരിക്കുന്ന ഇൻപുട്ടുകൾക്കു ബാധകമായ ഇൻപുട്ട് ടാക്സ് ക്രൈഡിറ്റിനോ തത്തല്യമായ തുക, ഈ ചരക്കുകൾക്കു ബാധകമായ ഔട്ട്പുട്ട് ടാക്സ്, എന്നിവയിൽ ഏതാണോ കൂടുതൽ, ആ തുകയാണ് മേല്പറഞ്ഞ രീതിയിൽ അടക്കേണ്ടത്.

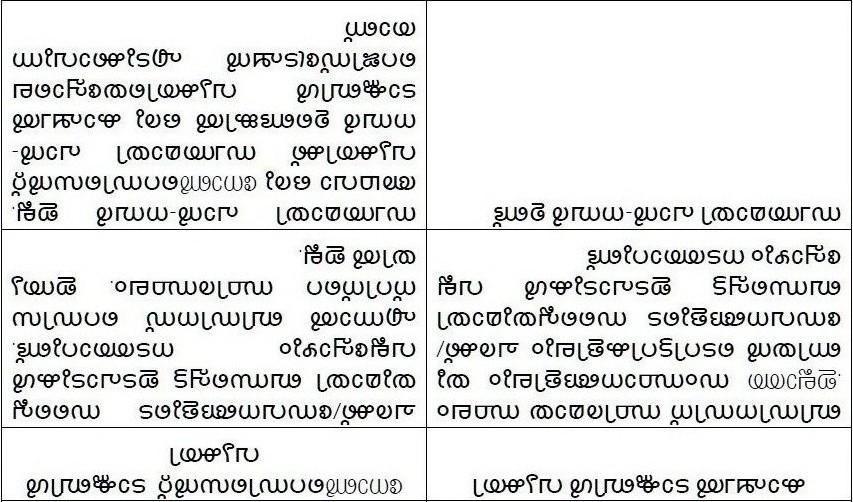

കാഷ്വൽ ടാക്റ്റബിൾ വ്യക്തിയും നോൺറെസിഡെൻറ്റ് ടാക്റ്റബിൾ വ്യക്തിയും തമ്മിലുള്ള വ്യത്യാസം എന്താണ്?

കാഷ്വൽ ടാക്റ്റബിൾ വ്യക്തികളെക്കുറിച്ചും നോൺറെസി ഡെൻറ്റ് ടാക്റ്റബിൾ വ്യക്തികളെക്കുറിച്ചും CGST/SGST നിയമത്തിൻറ്റെ 2(20), 2(77) എന്നീ വകുപ്പുകളിൽ യഥാക്രമം പ്രത്യേകം നിർവചിക്കപ്പെട്ടിട്ടുണ്ട്. ചില വ്യത്യാസങ്ങൾ താഴെ പറഞ്ഞിരിക്കുന്നവയാണ്

അവസാനം പരിഷ്കരിച്ചത് : 9/30/2019

ചരക്കുസേവനനികുതിയുടെ (GST) പൊതുവായ അവലോകനം (Overv...

ചരക്കു സേവന നികുതി വിശദ വിവരങ്ങള്